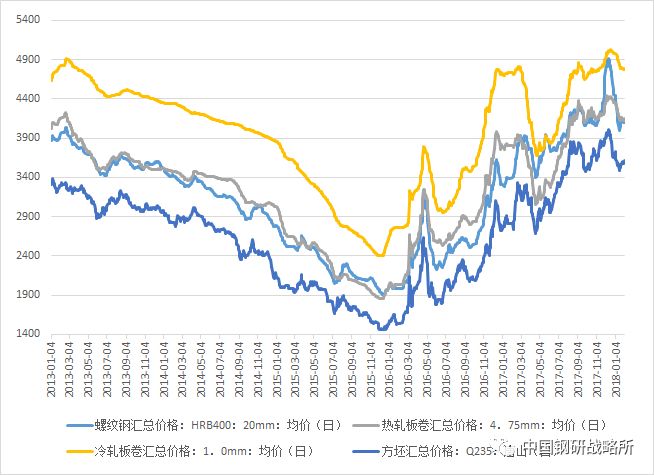

在经历了近三年漫长、低迷的“蛰伏”,伴随压减产能、供给侧改革等时效政策的出台和实施,2016年钢市出现了彻底的转变,可谓是“起死回生”,钢材价值也在不断调整中逐步回归。钢市整体回暖,各品种也在共性中精彩纷呈,你方唱罢我登场,每一年都有相对亮眼的品种出现。(如图1所示)

比如钢坯:2016-2017年,围绕供给侧改革而提出的压减产能、环保限产、淘汰落后产能、中频炉全部取缔等一些列政策和措施,高炉企业成了最大的赢家,也正是因为如此,近两年钢坯价格表现异常坚挺,甚至在某些政策出台的时段(2016年4月、2017年8月),呈现出强势拉涨,价格直逼建材、板材等成材价格。

再如冷轧:在汽车、家电等下业需求旺盛的带动下,冷轧市场呈现出了供需平衡甚至供小于求的良好格局。因此,2016年全年冷轧品种表现强劲,呈现出了极强的抗跌性,尤其是在2016年四季度,冷轧产品在钢市持续追高的大方向中不断提升自身价值,与热轧、建材等品种的价格差距由5-600元/吨上升至7-800元/吨。

又如建材:2017年表现亦是可圈可点,不但全年走势强于热轧,而且在价格调整中颇有:“带头大哥” 的气势。地条钢被全面取缔后,螺纹钢的供应大幅萎缩,市场库存快速下降,因此,3月份随着工地的陆续开工,建筑行业需求旺季到来,建筑钢材价格反超热轧,并且在随后市场运行中持续此种状态,至四季度,发布2+26城市冬季限产政策,建材产线限产明显,供给锐减,建筑钢材价格异军突起,半个月时间累积涨幅达800元/吨左右,而同期其他品种涨幅仅300元/吨左右。

纵观近两年的走势变化,个体差异的良好表现依然离不开供需这个基本面。因此,2018年究竟哪个品种值得我们期待,表现更强,依然围绕供需来展开。

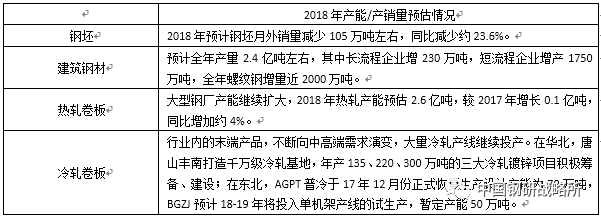

2018年,作为所有成材的上游,钢坯的供给依然呈现偏紧的状态;热轧、冷轧、建筑钢材三大品种在经历过长期的产能调整后,产量增长趋于稳定,基本在10%以下,尤以热轧增长较少。冷轧,作为整个产业链的最末端产品,在供给侧改革向中高端产品转变的大力倡导下,2018年冷轧依然保持着积极的上新之势。

对于综合类钢厂来说,利润是衡量成材排产的一个重要前提,一旦某个品种的利润可观,且优势于其他品种,从钢厂排产角度将会出现一定的倾向性,品种的产量及供应会发生一些改变。这种转变极有可能快速破坏某品种的优势局面。

1、 坯料供给的优先和倾向性。一旦A品种的利润大大高于B品种,在坯料供给量恒定的情况下,钢厂将会加大A品种的产量,B品种的产量必然会减少。此种转换多发生在建材与热板之间。

2、 上下游成材之间供销转换。此种转换多发生于冷热轧之间。一旦冷轧表现强势、利润高于热轧,钢厂加大冷轧的市场供应,热轧自用量的增加势必造成外销量的减少。一旦这种情况出现,则是板材整个体系链表现相对强势的时候。

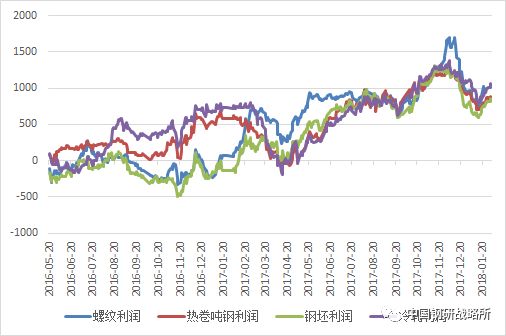

上述两种现象在2016-2017年的市场走势中得到了充分体现。如图2所示。2016年冷轧需求旺盛,利润远远高于其他品种,最高盈利高达800元/吨左右,此种表现提高了整个板材系的利润空间,至四季度,螺纹钢还在成本边缘挣扎时,热轧的利润已高达600元/吨。板材系的可观利润,受到钢厂和市场的极大青睐,供给、囤货的力度大增,正因如此,2017年新年伊始,板材市场再次供过于求的格局,价格遭遇滑铁卢,而建材,在市场供应相对稳定的情况下,伴随需求的回暖,前半年的盈利基本维持在500元/吨。

对于2018年的产量,就目前而言,市场各品种的盈利空间除建材稍高在1000元/吨左右外,其他品种也基本维持在900元/吨左右,因此,从生产角度暂不会出现厚此薄彼的现象,产量转换的概率较小,市场品种供应量较为稳定。

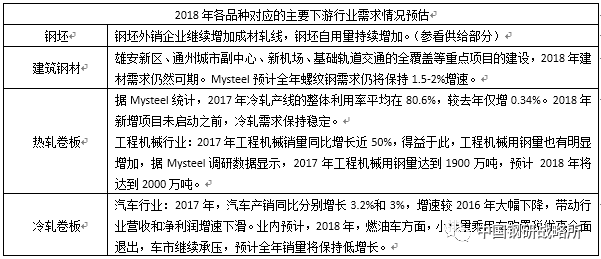

综合对供需层面的分析,2018年,钢坯市场保持供不应求的状态。成材方面,对于上述三大品种,以冷热轧为代表的扁平材市场,2018的下游需求的预估情况基本以维持或低增长为主,而供给上多条冷轧产线的积极筹建或投产,将使板材市场承压运行。长材方面,2018年的供给保持常态增长,需求上重点新区、轨道交通、基建等重要项目的建设则是建材消化最基本的保障,未来一年建材需求依然可期。

综上所述,2018年钢坯依然起到“基石“的作用,供不应求的表现将会对未来一年钢价形成有利支撑和推动,全年钢市整体处于升温状态。成材方面,建筑钢材市场供供给稳定,需求甚至强于2017年,因此,领涨大哥的身份依然继续,全年走势仍将强于板材,板材多以跟随性调整为主。

唐山地区钢坯无论是库存还是价格较2017年春节前均有明显增长,其中库存77万吨左右,较去年节前库存高14.41%,价格涨至3610 元/吨,较去年节前增28.47%。

当前全国26个城市螺纹钢总库存481.72万吨,低于去年2017年春节前水平,降幅10.37%,全国均价维持在4112元/吨,较17年节前涨21.15%。

当前全国26个城市热轧总库存161.96万吨,较2017年春节前下降4.11%,全国均价在4115元/吨,较17年春节前高7.9%。

冷轧方面,当前库存108.15万吨,较2017年春节前高2.1%,全国冷轧均价4782元/吨,较去年节前高1.1%。

总体来看,目前大部分品种库存均低于去年同期水平,尤其是螺纹和热轧两大主导品种库存均处全年低位,这为节后的价格上涨提供了契机,由此预计,春节后市场价格上涨的概率较大,市场有望迎来“开门红”。(来源:我的钢铁网)